The Impact of China’s Investment on Economic Growth and Carbon Emission Intensity in the “Belt and Road”

Li Xiaxiang,1,2, Liu Changxin2,3, Wang Fang1,2, Hao Zhixin,1,2

1.Key Laboratory of Land Surface Pattern and Simulation, Institute of Geographic Sciences and Natural Resources Research, Chinese Academy of Sciences, Beijing 100101, China

2.University of Chinese Academy of Sciences, Beijing 100049, China

3.Institutes of Science and Development, Chinese Academy of Sciences, Beijing 100190, China

Corresponding authors:Hao Zhixin (1975-), female, Chifeng City, Inner Mongolia Autonomous Region, Professor. Research areas include climate change. E-mail:haozx@igsnrr.ac.cn

Increasing green investment is one of the important ways to promote sustainable development in the Belt and Road (B&R) region. We predicted the effects of China’s investments on the CO2 emission patterns in B&R areas under the scenarios of No-Investment (NIS), Business-as-usual Investment (BIS) and the Strengthening Investment Scenario (SIS) based on the improved Solow model and a CO2 intensity model. The results reveal that the GDP of B&R region will cumulatively increase by 45.16 and 97.02 trillion USD, and the CO2 will cumulatively decrease by 44.16 and 79.47 Gt by 2100, respectively, under BIS and SIS, compared with NIS. The cumulative decrease of CO2 emissions, 44.16 and 79.47 Gt, will lead to global CO2 concentration decrease by approximately 2.41 mL/m3 and 4.33 mL/m3 in 2100, respectively. Regionally, China’s investments have the most obvious role in promoting the economic development and CO2 emission reductions of Southeast Asia and its surrounding areas. In the short term (2017-2050), China's investment may lead to a small increase in CO2 emissions in Southeast Asia and its surrounding areas, India and the Central and Eastern Europe, but in the long term (2017-2100), China's investment will promote the reduction of CO2 emissions in all regions, especially in Southeast Asia and surrounding areas and the Middle East Central Asia region. This shows that China's investment is conducive to promoting the green development of the B&R regions.

Keywords:Belt and Road Initiative

;

CO2 emission reduction

;

Green development

;

Chinese investments

Li Xiaxiang, Liu Changxin, Wang Fang, Hao Zhixin. The Impact of China’s Investment on Economic Growth and Carbon Emission Intensity in the “Belt and Road”. Advances in Earth Science[J], 2020, 35(6): 618-631 DOI:10.11867/j.issn.1001-8166.2020.051

本文数据主要包括两部分,分别为排放数据和经济数据(表1)。其中排放数据为沿线117个国家(因数据缺失,未涵盖阿富汗、吉布提、索马里和叙利亚)的CO2排放数据,主要为化石燃料燃烧和水泥生产的CO2(无与土地利用相关的CO2排放),包括国家和部门层面的CO2排放数据,分别来源于世界银行(https://data.worldbank.org/)和澳大利亚研究理事会开发建立的多区域投入产出数据库(Eora;https://www.worldmrio.com/),两套数据的时间尺度均为1990—2015年。经济数据包括固定资产形成总额、储蓄率、GDP、劳动力、2017年中国投资额及投资行业,其中固定资本形成总额和储蓄率为国家层面数据,来源于世界银行,时间跨度为1990—2015年;GDP数据分为国家和部门层面数据,分别来源于世界银行和Eora,时间跨度均为1990—2015年;劳动力人口数据包括历史(1990—2015年)和未来(2015—2100年)两个时期,其中历史时期来源于世界银行,未来时期则根据联合国2017年发布的《世界人口展望》数据转化而来,转化方法:历史时期劳动力人口占总人口百分比乘以未来时期总人口。2013—2017年中国对“一带一路”沿线地区投资额以及主要投资行业资料主要来自《中国对外投资报告》。此外,将本文预估的GDP变化与世界经济合作与发展组织(Organization for Economic Co-operation and Development,OECD;https://data.oecd.org/gdp/real-gdp-forecast.htm)和普华永道(Price Waterhouse Coopers Consulting,PwC,https://www.pwc.com/gx/en/research-insights.html)预测的2021—2050年GDP变化进行了对比,以判断其合理性。

Table 1

表1

表1“一带一路”地区模型构建的数据及其来源

Table 1 Data and source for model construction in the "Belt and Road" region

Table 2 Division of the "Belt and Road" and the proportions of CO2 emissions and GDPs of the "Belt and Road" subregions to the totals of the "Belt and Road" region in 2017

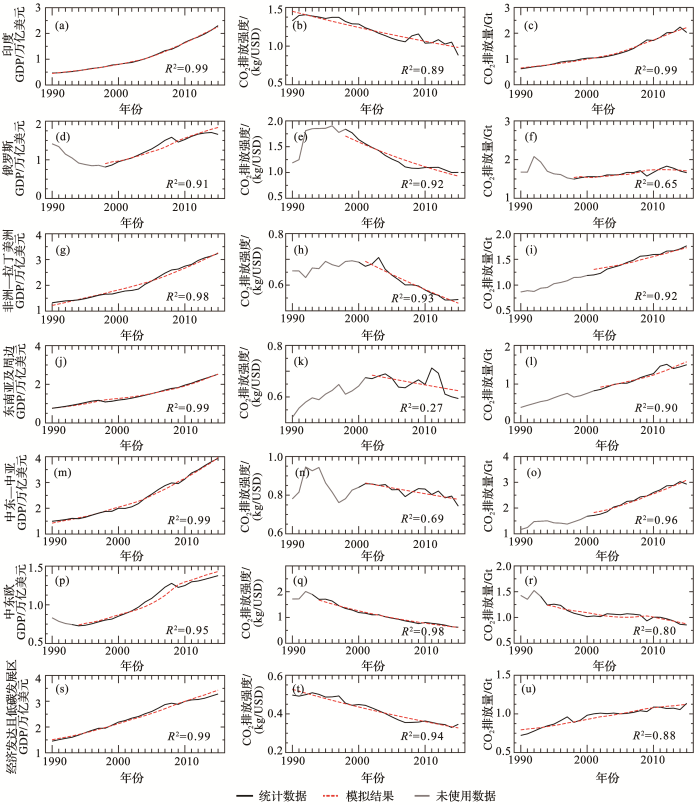

Fig.2

Simulation and statistical data of GDP, CO2 intensity and CO2 emissions during 1990-2015 in each subregion

(a)~(c) India;(d)~(f) Russia; (g)~(i)Africa and Latin America;(j)~(l)Southeast Asia and its sourrounding;(m)~(o) Middle East and Central Asia;(p)~(i) Central and Eastern Euorpe;(s)~(u) Economically developed and low-carbon region

统计结果显示,1990—2015年各区域GDP和CO2排放量均呈增加趋势,而CO2强度均呈下降趋势。就2015年而言,中东—中亚地区、经济发达且低碳发展区和非洲—拉丁美洲地区GDP总量相对较大,分别约为3.94万亿、3.28万亿和3.23万亿美元(2010年不变美元价格;下同),俄罗斯和中东欧地区相对较小,分别约为1.66万亿和1.38万亿美元;CO2强度方面,俄罗斯和印度相对较大,分别约为1.00和0.88 kg/USD (United States Dollar,美元),东南亚及周边地区、非洲—拉丁美洲地区和经济发达且低碳发展区相对较小,分别约为0.59、0.64和0.35 kg/USD;从CO2排放量上看,中东—中亚地区和印度地区相对较大,分别约为2.93和2.02 Gt,经济发达且低碳发展区和中东欧地区相对较小,分别约为1.14和0.85 Gt。对比可知,模拟(拟合)结果基本再现了统计结果展示的GDP、CO2强度和CO2排放量变化趋势且数值基本相当。具体而言,各区域的GDP模拟与统计结果的拟合优度均在0.90以上,其中印度、中东—中亚地区和东南亚及周边地区均为0.99,俄罗斯最小为0.91;CO2强度方面,中东欧地区、经济发达且低碳发展区、非洲—拉丁美洲地区和俄罗斯地区的拟合优度相对较高,分别为0.98、0.94、0.93和0.92,东南亚及周边地区和中东—中亚地区相对较小,分别约为0.69和0.27,这是因为该地区CO2排放强度存在较大的年际波动,而负指数拟合对年际变化再现能力有限。CO2排放量方面,模拟与统计结果的拟合优度均在0.80以上,其中印度、中东—中亚地区、非洲—拉丁美洲地区和东南亚及周边地区相对较高,分别约为0.99、0.96、0.92和0.90,中东欧和俄罗斯相对较小,分别约为0.80和0.65。需说明的是,部分地区20世纪末期的经济发展状态不稳定,因此未采用,其中俄罗斯、中东—中亚地区和非洲—拉丁美洲地区主要受到1991年苏联解体的影响;中东欧地区则主要受到1989年东欧剧变的影响;东南亚地区20世纪90年代的CO2排放强度呈增加趋势主要是该地区发电设备陈旧且未及时更换导致的[25]。

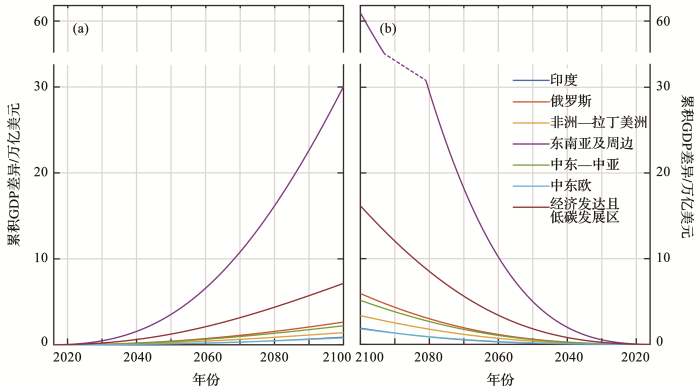

Fig.3

The differences in the cumulative increase of GDP from 2017 to 2100 between business-as-usual (strengthening) investment scenario and no-investment scenario in each subregion

(a) Business-as-usual investment scenario minus no investment scenario; (b) Strengthening investment scenario minus no-investment scenario

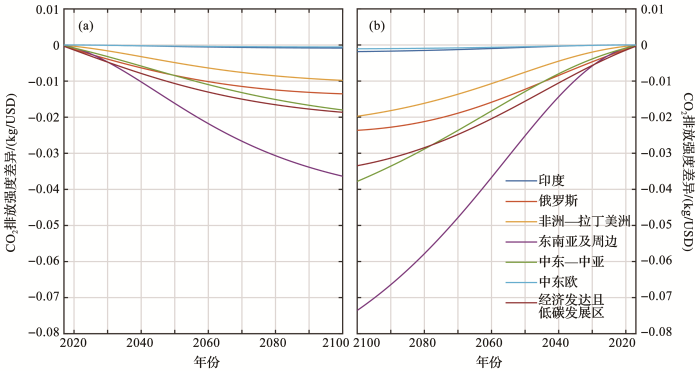

Fig.4

The differences in CO2 intensity between business-as-usual (strengthening) investment scenario and no-investment scenario in each subregion from 2017 to 2100

(a) Business-as-usual investment scenario minus no investment scenario; (b) Strengthening investment scenario minus no-investment scenario

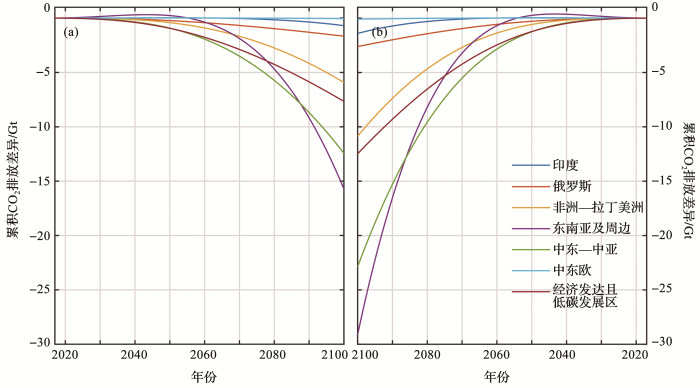

Fig.5

The differences in CO2 emissions between business-as-usual (strengthening) investment scenario and no-investment scenario in each subregion from 2017 to 2100

(a) Business-as-usual investment scenario minus no investment scenario; (b) Strengthening investment scenario minus no-investment scenario

研究方法上,建立对外直接投资(Foreign Direct Investment,FDI)与经济发展(GDP)的多元回归模型,是分析FDI对区域GDP影响的常用手段,例如,Moudatson等[26]。但是,因FDI对经济发展的影响相对较小,该方法在部分国家并不适用[27]。因此,部分研究将FDI作为生产要素直接引入索罗模型进而剥离FDI对经济发展的影响,例如Lleshaj等[28]和Tiwari等[29],但该方法通常用于分析某国家(或区域)接受其他国家(地区)总直接投资对该国家(区域)经济发展的影响,东道国(区域)接收的总FDI金额相对较大且年际变化相对稳定。但本研究中所指的FDI为中国对“一带一路”各区域的投资,其数额相对较小且年际波动较大,因此直接将中国投资额作为生产要素难以构建稳定的模型。因此,本研究仅将中国投资作为“一带一路”地区“国内”投资的一部分,未区分中国投资与“国内”投资的区别,因此在经济发展模型中,忽视了对外直接投资产生的技术溢出对经济发展的促进作用,从而低估了投资对区域经济发展的促进作用,最终低估区域碳排放量。本文假设中国在相关高排放投资行业的生产技术将完全转移到“一带一路”地区,这可能高估了中国对外直接投资对“一带一路”地区的技术溢出作用,因为技术溢出效应的产生不仅取决于投资国与东道国的技术差异,而且取决于东道国对新技术的接受能力,以及市场动态和文化等[30],这导致本研究高估了中国投资对“一带一路”地区碳排放量下降的促进作用。此外,中国与“一带一路”沿线国家贸易量增加对双方经济发展和CO2排放的影响未考虑在模型之内。本文侧重分析中国投资非能源行业对“一带一路”地区经济发展和CO2排放量的影响,因此未分析投资清洁能源的影响。

Ding Yanqiao. The effect of foreign direct investment on the economic growth of the countries along “The Belt and Road”: Based on the mediating effect of carbon emissions

[J]. Journal of Northwest Normal University (Social Sciences), 2019, 56(3): 110-119.

The spatial spillover effect of FDI on the economic growth of the countries along “The Belt and Road”: An expansion model based on regional externalities

[J]. Journal of Yunnan Finance and Trade Institute, 2020, (4): 36-50.

CardarelliM R, LusinyanL. US Total Factor Productivity Slowdown: Evidence from the US States [M]. Washington: International Monetary Fund, 2015:15-116.

BlomströmM, KokkoA, GlobermanS. The Determinants of Host Country Spillovers From Foreign Direct Investment: A Review and Synthesis of the Literature [M]. London: Palgrave Macmillan, 2001:34-65.

Ding Yanqiao. The effect of foreign direct investment on the economic growth of the countries along “The Belt and Road”: Based on the mediating effect of carbon emissions

The spatial spillover effect of FDI on the economic growth of the countries along “The Belt and Road”: An expansion model based on regional externalities

General characteristics, problem and outlook of energy economy in ASEAN countries

1

2010

... 统计结果显示,1990—2015年各区域GDP和CO2排放量均呈增加趋势,而CO2强度均呈下降趋势.就2015年而言,中东—中亚地区、经济发达且低碳发展区和非洲—拉丁美洲地区GDP总量相对较大,分别约为3.94万亿、3.28万亿和3.23万亿美元(2010年不变美元价格;下同),俄罗斯和中东欧地区相对较小,分别约为1.66万亿和1.38万亿美元;CO2强度方面,俄罗斯和印度相对较大,分别约为1.00和0.88 kg/USD (United States Dollar,美元),东南亚及周边地区、非洲—拉丁美洲地区和经济发达且低碳发展区相对较小,分别约为0.59、0.64和0.35 kg/USD;从CO2排放量上看,中东—中亚地区和印度地区相对较大,分别约为2.93和2.02 Gt,经济发达且低碳发展区和中东欧地区相对较小,分别约为1.14和0.85 Gt.对比可知,模拟(拟合)结果基本再现了统计结果展示的GDP、CO2强度和CO2排放量变化趋势且数值基本相当.具体而言,各区域的GDP模拟与统计结果的拟合优度均在0.90以上,其中印度、中东—中亚地区和东南亚及周边地区均为0.99,俄罗斯最小为0.91;CO2强度方面,中东欧地区、经济发达且低碳发展区、非洲—拉丁美洲地区和俄罗斯地区的拟合优度相对较高,分别为0.98、0.94、0.93和0.92,东南亚及周边地区和中东—中亚地区相对较小,分别约为0.69和0.27,这是因为该地区CO2排放强度存在较大的年际波动,而负指数拟合对年际变化再现能力有限.CO2排放量方面,模拟与统计结果的拟合优度均在0.80以上,其中印度、中东—中亚地区、非洲—拉丁美洲地区和东南亚及周边地区相对较高,分别约为0.99、0.96、0.92和0.90,中东欧和俄罗斯相对较小,分别约为0.80和0.65.需说明的是,部分地区20世纪末期的经济发展状态不稳定,因此未采用,其中俄罗斯、中东—中亚地区和非洲—拉丁美洲地区主要受到1991年苏联解体的影响;中东欧地区则主要受到1989年东欧剧变的影响;东南亚地区20世纪90年代的CO2排放强度呈增加趋势主要是该地区发电设备陈旧且未及时更换导致的[25]. ...

东盟国家能源经济的总体特征、问题及展望

1

2010

... 统计结果显示,1990—2015年各区域GDP和CO2排放量均呈增加趋势,而CO2强度均呈下降趋势.就2015年而言,中东—中亚地区、经济发达且低碳发展区和非洲—拉丁美洲地区GDP总量相对较大,分别约为3.94万亿、3.28万亿和3.23万亿美元(2010年不变美元价格;下同),俄罗斯和中东欧地区相对较小,分别约为1.66万亿和1.38万亿美元;CO2强度方面,俄罗斯和印度相对较大,分别约为1.00和0.88 kg/USD (United States Dollar,美元),东南亚及周边地区、非洲—拉丁美洲地区和经济发达且低碳发展区相对较小,分别约为0.59、0.64和0.35 kg/USD;从CO2排放量上看,中东—中亚地区和印度地区相对较大,分别约为2.93和2.02 Gt,经济发达且低碳发展区和中东欧地区相对较小,分别约为1.14和0.85 Gt.对比可知,模拟(拟合)结果基本再现了统计结果展示的GDP、CO2强度和CO2排放量变化趋势且数值基本相当.具体而言,各区域的GDP模拟与统计结果的拟合优度均在0.90以上,其中印度、中东—中亚地区和东南亚及周边地区均为0.99,俄罗斯最小为0.91;CO2强度方面,中东欧地区、经济发达且低碳发展区、非洲—拉丁美洲地区和俄罗斯地区的拟合优度相对较高,分别为0.98、0.94、0.93和0.92,东南亚及周边地区和中东—中亚地区相对较小,分别约为0.69和0.27,这是因为该地区CO2排放强度存在较大的年际波动,而负指数拟合对年际变化再现能力有限.CO2排放量方面,模拟与统计结果的拟合优度均在0.80以上,其中印度、中东—中亚地区、非洲—拉丁美洲地区和东南亚及周边地区相对较高,分别约为0.99、0.96、0.92和0.90,中东欧和俄罗斯相对较小,分别约为0.80和0.65.需说明的是,部分地区20世纪末期的经济发展状态不稳定,因此未采用,其中俄罗斯、中东—中亚地区和非洲—拉丁美洲地区主要受到1991年苏联解体的影响;中东欧地区则主要受到1989年东欧剧变的影响;东南亚地区20世纪90年代的CO2排放强度呈增加趋势主要是该地区发电设备陈旧且未及时更换导致的[25]. ...

Foreign direct investment and economic growth in the European Union

1

2003

... 研究方法上,建立对外直接投资(Foreign Direct Investment,FDI)与经济发展(GDP)的多元回归模型,是分析FDI对区域GDP影响的常用手段,例如,Moudatson等[26].但是,因FDI对经济发展的影响相对较小,该方法在部分国家并不适用[27].因此,部分研究将FDI作为生产要素直接引入索罗模型进而剥离FDI对经济发展的影响,例如Lleshaj等[28]和Tiwari等[29],但该方法通常用于分析某国家(或区域)接受其他国家(地区)总直接投资对该国家(区域)经济发展的影响,东道国(区域)接收的总FDI金额相对较大且年际变化相对稳定.但本研究中所指的FDI为中国对“一带一路”各区域的投资,其数额相对较小且年际波动较大,因此直接将中国投资额作为生产要素难以构建稳定的模型.因此,本研究仅将中国投资作为“一带一路”地区“国内”投资的一部分,未区分中国投资与“国内”投资的区别,因此在经济发展模型中,忽视了对外直接投资产生的技术溢出对经济发展的促进作用,从而低估了投资对区域经济发展的促进作用,最终低估区域碳排放量.本文假设中国在相关高排放投资行业的生产技术将完全转移到“一带一路”地区,这可能高估了中国对外直接投资对“一带一路”地区的技术溢出作用,因为技术溢出效应的产生不仅取决于投资国与东道国的技术差异,而且取决于东道国对新技术的接受能力,以及市场动态和文化等[30],这导致本研究高估了中国投资对“一带一路”地区碳排放量下降的促进作用.此外,中国与“一带一路”沿线国家贸易量增加对双方经济发展和CO2排放的影响未考虑在模型之内.本文侧重分析中国投资非能源行业对“一带一路”地区经济发展和CO2排放量的影响,因此未分析投资清洁能源的影响. ...

1

2001

... 研究方法上,建立对外直接投资(Foreign Direct Investment,FDI)与经济发展(GDP)的多元回归模型,是分析FDI对区域GDP影响的常用手段,例如,Moudatson等[26].但是,因FDI对经济发展的影响相对较小,该方法在部分国家并不适用[27].因此,部分研究将FDI作为生产要素直接引入索罗模型进而剥离FDI对经济发展的影响,例如Lleshaj等[28]和Tiwari等[29],但该方法通常用于分析某国家(或区域)接受其他国家(地区)总直接投资对该国家(区域)经济发展的影响,东道国(区域)接收的总FDI金额相对较大且年际变化相对稳定.但本研究中所指的FDI为中国对“一带一路”各区域的投资,其数额相对较小且年际波动较大,因此直接将中国投资额作为生产要素难以构建稳定的模型.因此,本研究仅将中国投资作为“一带一路”地区“国内”投资的一部分,未区分中国投资与“国内”投资的区别,因此在经济发展模型中,忽视了对外直接投资产生的技术溢出对经济发展的促进作用,从而低估了投资对区域经济发展的促进作用,最终低估区域碳排放量.本文假设中国在相关高排放投资行业的生产技术将完全转移到“一带一路”地区,这可能高估了中国对外直接投资对“一带一路”地区的技术溢出作用,因为技术溢出效应的产生不仅取决于投资国与东道国的技术差异,而且取决于东道国对新技术的接受能力,以及市场动态和文化等[30],这导致本研究高估了中国投资对“一带一路”地区碳排放量下降的促进作用.此外,中国与“一带一路”沿线国家贸易量增加对双方经济发展和CO2排放的影响未考虑在模型之内.本文侧重分析中国投资非能源行业对“一带一路”地区经济发展和CO2排放量的影响,因此未分析投资清洁能源的影响. ...

The impact of Foreign Direct Investments (FDIs) on economic growth: The solow model in the case of Albania

1

2016

... 研究方法上,建立对外直接投资(Foreign Direct Investment,FDI)与经济发展(GDP)的多元回归模型,是分析FDI对区域GDP影响的常用手段,例如,Moudatson等[26].但是,因FDI对经济发展的影响相对较小,该方法在部分国家并不适用[27].因此,部分研究将FDI作为生产要素直接引入索罗模型进而剥离FDI对经济发展的影响,例如Lleshaj等[28]和Tiwari等[29],但该方法通常用于分析某国家(或区域)接受其他国家(地区)总直接投资对该国家(区域)经济发展的影响,东道国(区域)接收的总FDI金额相对较大且年际变化相对稳定.但本研究中所指的FDI为中国对“一带一路”各区域的投资,其数额相对较小且年际波动较大,因此直接将中国投资额作为生产要素难以构建稳定的模型.因此,本研究仅将中国投资作为“一带一路”地区“国内”投资的一部分,未区分中国投资与“国内”投资的区别,因此在经济发展模型中,忽视了对外直接投资产生的技术溢出对经济发展的促进作用,从而低估了投资对区域经济发展的促进作用,最终低估区域碳排放量.本文假设中国在相关高排放投资行业的生产技术将完全转移到“一带一路”地区,这可能高估了中国对外直接投资对“一带一路”地区的技术溢出作用,因为技术溢出效应的产生不仅取决于投资国与东道国的技术差异,而且取决于东道国对新技术的接受能力,以及市场动态和文化等[30],这导致本研究高估了中国投资对“一带一路”地区碳排放量下降的促进作用.此外,中国与“一带一路”沿线国家贸易量增加对双方经济发展和CO2排放的影响未考虑在模型之内.本文侧重分析中国投资非能源行业对“一带一路”地区经济发展和CO2排放量的影响,因此未分析投资清洁能源的影响. ...

Economic growth and FDI in Asia: A panel-data approach

1

2011

... 研究方法上,建立对外直接投资(Foreign Direct Investment,FDI)与经济发展(GDP)的多元回归模型,是分析FDI对区域GDP影响的常用手段,例如,Moudatson等[26].但是,因FDI对经济发展的影响相对较小,该方法在部分国家并不适用[27].因此,部分研究将FDI作为生产要素直接引入索罗模型进而剥离FDI对经济发展的影响,例如Lleshaj等[28]和Tiwari等[29],但该方法通常用于分析某国家(或区域)接受其他国家(地区)总直接投资对该国家(区域)经济发展的影响,东道国(区域)接收的总FDI金额相对较大且年际变化相对稳定.但本研究中所指的FDI为中国对“一带一路”各区域的投资,其数额相对较小且年际波动较大,因此直接将中国投资额作为生产要素难以构建稳定的模型.因此,本研究仅将中国投资作为“一带一路”地区“国内”投资的一部分,未区分中国投资与“国内”投资的区别,因此在经济发展模型中,忽视了对外直接投资产生的技术溢出对经济发展的促进作用,从而低估了投资对区域经济发展的促进作用,最终低估区域碳排放量.本文假设中国在相关高排放投资行业的生产技术将完全转移到“一带一路”地区,这可能高估了中国对外直接投资对“一带一路”地区的技术溢出作用,因为技术溢出效应的产生不仅取决于投资国与东道国的技术差异,而且取决于东道国对新技术的接受能力,以及市场动态和文化等[30],这导致本研究高估了中国投资对“一带一路”地区碳排放量下降的促进作用.此外,中国与“一带一路”沿线国家贸易量增加对双方经济发展和CO2排放的影响未考虑在模型之内.本文侧重分析中国投资非能源行业对“一带一路”地区经济发展和CO2排放量的影响,因此未分析投资清洁能源的影响. ...

The influence of market and cultural environmental factors on technology transfer between foreign MNCs and local subsidiaries: A croatian illustration

1

2006

... 研究方法上,建立对外直接投资(Foreign Direct Investment,FDI)与经济发展(GDP)的多元回归模型,是分析FDI对区域GDP影响的常用手段,例如,Moudatson等[26].但是,因FDI对经济发展的影响相对较小,该方法在部分国家并不适用[27].因此,部分研究将FDI作为生产要素直接引入索罗模型进而剥离FDI对经济发展的影响,例如Lleshaj等[28]和Tiwari等[29],但该方法通常用于分析某国家(或区域)接受其他国家(地区)总直接投资对该国家(区域)经济发展的影响,东道国(区域)接收的总FDI金额相对较大且年际变化相对稳定.但本研究中所指的FDI为中国对“一带一路”各区域的投资,其数额相对较小且年际波动较大,因此直接将中国投资额作为生产要素难以构建稳定的模型.因此,本研究仅将中国投资作为“一带一路”地区“国内”投资的一部分,未区分中国投资与“国内”投资的区别,因此在经济发展模型中,忽视了对外直接投资产生的技术溢出对经济发展的促进作用,从而低估了投资对区域经济发展的促进作用,最终低估区域碳排放量.本文假设中国在相关高排放投资行业的生产技术将完全转移到“一带一路”地区,这可能高估了中国对外直接投资对“一带一路”地区的技术溢出作用,因为技术溢出效应的产生不仅取决于投资国与东道国的技术差异,而且取决于东道国对新技术的接受能力,以及市场动态和文化等[30],这导致本研究高估了中国投资对“一带一路”地区碳排放量下降的促进作用.此外,中国与“一带一路”沿线国家贸易量增加对双方经济发展和CO2排放的影响未考虑在模型之内.本文侧重分析中国投资非能源行业对“一带一路”地区经济发展和CO2排放量的影响,因此未分析投资清洁能源的影响. ...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}